一、引言

在现代经济活动中,成本构成与预算考量是企业经营决策的重要组成部分。

随着市场竞争日益激烈,企业越来越关注成本控制和预算管理。

了解成本构成,合理制定预算,有助于企业实现经济效益最大化,提高市场竞争力。

本文将深入探讨成本构成要素,分析其在预算考量中的重要性,并提出相应的优化建议。

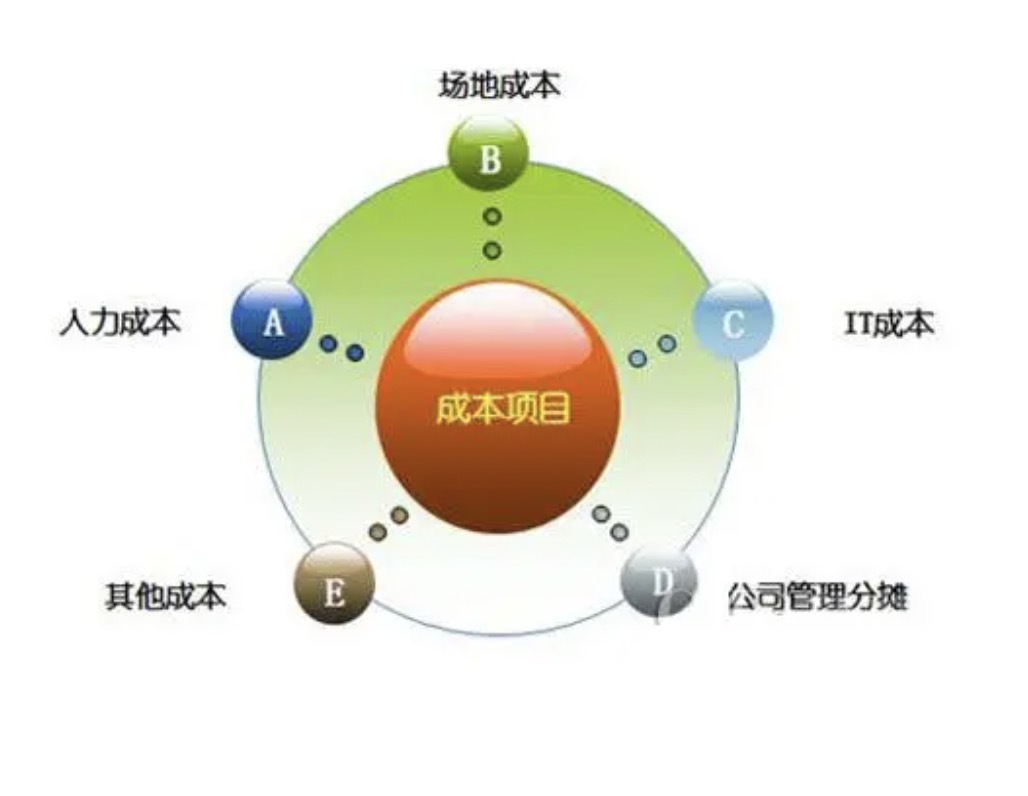

二、成本构成概述

成本构成是指企业在生产经营过程中产生的各种耗费和支出的总和。

这些成本通常可以分为多个类别,以便企业更好地了解和管理其开支。

常见的成本构成主要包括以下几个方面:

1. 直接材料成本:指直接用于产品生产的原材料、辅助材料等成本。

2. 直接人工成本:指直接参与产品生产的员工的工资、奖金等人工成本。

3. 制造费用:指生产过程中发生的间接费用,如设备折旧、维修费、水电费等。

4. 营销费用:包括广告费、市场推广费、销售佣金等。

5. 研发成本:包括新产品研发、技术改进等费用。

6. 行政费用:指公司日常运营中的管理、行政等费用,如办公费、工资等。

7. 其他费用:包括利息支出、税费、汇兑损益等。

三、成本构成在预算考量中的重要性

在预算考量中,了解成本构成至关重要。

预算是企业对未来一定时期内收支情况的预测和计划,而成本构成是预算制定的重要依据。

成本构成在预算考量中的重要性体现在以下几个方面:

1. 准确制定预算:通过对成本构成的深入分析,企业可以更加准确地制定预算,确保预算的可行性和有效性。

2. 优化资源配置:了解各成本要素的比重和变化趋势,企业可以合理分配资源,优化资源配置,提高资源利用效率。

3. 成本控制与盈利分析:通过对成本构成的监控和分析,企业可以及时发现成本控制中的问题,并采取相应措施,以提高盈利能力。

四、预算考量中的成本构成要素分析

在预算考量中,各成本构成要素的分析至关重要。以下是对各成本构成要素的具体分析:

1. 直接材料成本与直接人工成本:企业需要关注原材料市场价格波动以及劳动生产率的变化,以确保材料采购和人工成本的合理性。

2. 制造费用:企业需要关注生产设备维护、技术升级等方面的投入,以降低单位产品的制造费用。

3. 营销费用:在市场竞争日益激烈的情况下,企业需要合理投入营销费用,以提高品牌知名度和市场占有率。

4. 研发成本:企业应注重技术创新和产品研发,以提高产品竞争力,降低成本压力。

5. 行政费用:企业需要合理控制日常运营成本,提高管理效率,降低行政费用。

6. 其他费用:企业需要关注利息支出、税费等费用的变化,以减轻财务压力。

五、优化建议

基于以上分析,本文提出以下优化建议:

1.建立健全成本控制体系:企业应建立完善的成本控制体系,明确各部门职责,确保成本控制措施的有效实施。

2. 提高劳动生产率:通过技术培训和工艺改进,提高员工劳动生产率,降低单位产品的人工成本。

3. 合理投入营销和研发:根据市场需求和企业战略,合理投入营销和研发费用,以提高品牌知名度和产品竞争力。

4. 强化成本控制意识:企业应加强全体员工的成本控制意识,形成节约成本的良好氛围。

5. 引入信息化管理手段:通过引入先进的信息化管理系统,提高成本管理效率,降低管理成本。

六、结论

成本构成与预算考量是企业经营决策的重要组成部分。

企业应深入了解成本构成,合理制定预算,并关注各成本构成要素的变化趋势。

通过优化成本控制措施,提高资源利用效率,企业可以实现经济效益最大化,提高市场竞争力。