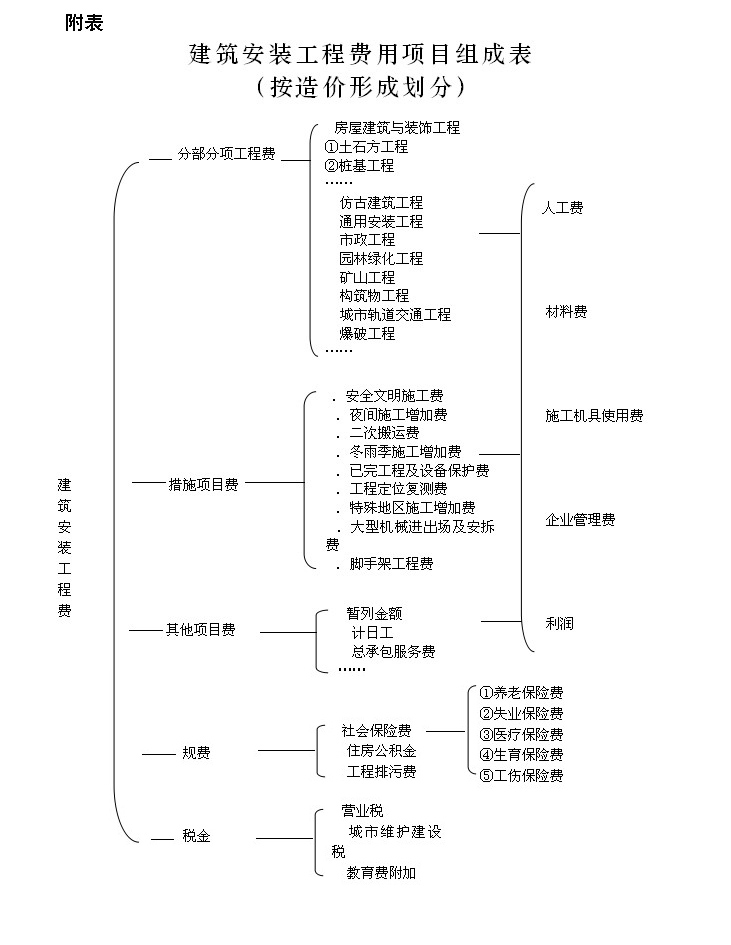

费用构成与计算方式:全面解析费用构成的要素及计算方法

一、引言

在商业活动、项目管理、日常生活等各个领域,费用构成与计算方式都是至关重要的。

正确理解和应用费用构成与计算方式,有助于我们更好地控制成本,提高效益,实现目标。

本文将全面解析费用构成的要素及计算方法,帮助读者更好地理解和掌握相关知识。

二、费用构成的要素

1. 直接费用

直接费用是指与项目或业务活动直接相关的费用,可以清晰地追溯到具体的项目或业务活动。直接费用主要包括:

(1)材料费:购买原材料、零部件等所需的费用。

(2)人工费:支付给员工的工资、薪水等费用。

(3)差旅费:因公出差产生的交通、住宿等费用。

(4)设备使用费:使用特定设备所产生的费用,如租金、折旧等。

2. 间接费用

间接费用是指与项目或业务活动关系不那么直接,难以直接追溯的费用。间接费用主要包括:

(1)管理费用:如办公场地租金、行政人员薪酬等。

(2)市场推广费用:如广告费、市场推广活动等费用。

(3)培训费用:员工培训和发展的费用。

(4)研发费用:产品研发过程中的费用。

3. 其他费用

除了直接费用和间接费用,还有一些其他费用需要考虑,如税费、利息、罚款等。

这些费用虽然不直接参与项目或业务活动的成本计算,但会对总体费用产生影响。

三、费用计算方法

1. 固定费用法

固定费用法是一种将某些费用视为固定,不随项目或业务活动变化而变化的计算方法。

例如,某些管理费用、租金、折旧等可以视为固定费用。

在计算成本时,这些费用按照固定的金额进行计算。

2. 变动成本法

变动成本法是一种根据生产或销售数量的变化而变化的费用计算方法。

例如,材料费、人工费等随着生产数量的增加或减少而发生变化。

在计算成本时,这些费用按照与生产或销售数量相关的比例进行计算。

3. 完全成本法

完全成本法是一种将直接费用和间接费用都纳入成本计算的方法。

在这种方法中,产品的成本包括所有与生产该产品相关的费用,无论是直接还是间接。

这种方法有助于全面了解产品的真实成本,以便进行更准确的决策。

四、费用构成与计算方式的应用实例

以一个制造企业为例,其费用构成包括原材料采购、生产设备折旧、员工薪酬、市场推广等。

在计算产品成本时,可以采用完全成本法,将直接材料费、直接人工费、设备折旧费等直接费用以及管理费用、市场推广费用等间接费用都纳入计算。

具体的计算方法可以根据企业的实际情况进行选择,如固定费用法、变动成本法等。

通过这些费用的计算,企业可以更好地了解产品的成本结构,为制定价格策略、优化生产流程提供依据。

五、结论

正确理解和应用费用构成与计算方式对于企业和个人都至关重要。

通过了解费用构成的要素及计算方法,我们可以更好地控制成本,提高效益,实现目标。

在实际应用中,我们需要根据具体情况选择合适的费用计算方法,以确保费用的准确性和合理性。

机器折旧费怎么算

1、年限平均法(也称直线法)年折旧率 = (1 – 预计净残值率)÷ 预计使用寿命(年)× 100%月折旧额 = 固定资产原价× 年折旧率 ÷ 122、工作量法单位工作量折旧额 = 固定资产原价 × ( 1 – 预计净残值率 )/ 预计总工作量某项固定资产月折旧额 = 该项固定资产当月工作量 × 单位工作量折旧额3、双倍余额递减法(加速折旧法)年折旧率 =2÷ 预计使用寿命(年)× 100%月折旧额 = 固定资产净值 × 年折旧率 ÷ 124、年数总合法(加速折旧法)年折旧率 = 尚可使用寿命/ 预计使用寿命的年数总合 × 100 %月折旧额 = (固定资产原价 – 预计净残值 )× 年折旧率 ÷ 12扩展资料由于折旧费在产品成本中所占的比重不大,一般都把它作为间接费用处理,按它的经济用途和使用地点计入有关的综合费用。

比如基本生产车间所使用的固定资产折旧费用,应记入制造费用明细账中的折旧费项目;辅助生产车间所使用的固定资产折旧费用,应记入辅助生产费用明细账有关项目;企业行政部门所使用的固定资产折旧费,应记入管理费用明细账中的折旧费项目;销售部门所使用的固定资产折旧费,应记入产品销售费用明细账中的有关项目。

如果企业是生产单一品种的产品,其发生的所有费用则全部都由该种产品承担,成本项目可按费用的经 济内容设置。

一切费用在这种情况下,都是直接费用,所以折旧费用可直接计入“生产成本”明细账中的“折旧费”成本项目。

对于现代化技术密集型企业来看,折旧费用在产品成本中所占的比重会越来越大。

在这种情况下,折旧费用也可以作为单独的成本项目列示,如果企业、车间只生产一种产品,可将折旧费用直接计入生产成本明细账“折旧费”项目,如果企业、车间生产多种产品,则可按机器工时比例将折旧费在各种产品之间进行分配后记入生产成本明细账。

参考资料来源:网络百科-折旧费

成本会计里的直接费用和间接费用是什么意思

直接费用和间接费用1、直接费用:指企业为生产某一定种类和一定数量的产品所发生的成本费用。包括直接材料费和直接人工费。(1)直接材料:指直接用于产品生产,构成产品实体的原料、主要材料、外购半成品及有助于产品形成的辅助材料和其他直接材料。(2)直接人工费:指直接参加产品生产的工人工资以及按生产工人工资总额和规定的比例计算提取的职工福利费。

(3) 直接费用包括:耗用的人工费用、耗用的材料费用、耗用的机械使用费、其他直接费用。

2、间接费用:是指不能直接计入产品生产成本的费用。制造费用是最主要的间接费用,它核算企业为生产产品和提供劳务而发生的各项间接费用,包括车间管理人员的工资和福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费等。

宿舍人员水电费分摊

分配率:182÷(28+28+17)=2.; A应分摊水电费:28×2.=69.81元; B应分摊水电费:28×2.=69.81元; C应分摊水电费:17×2.=42.38元;

高防云服务器/独立服务器联系QQ:262730666