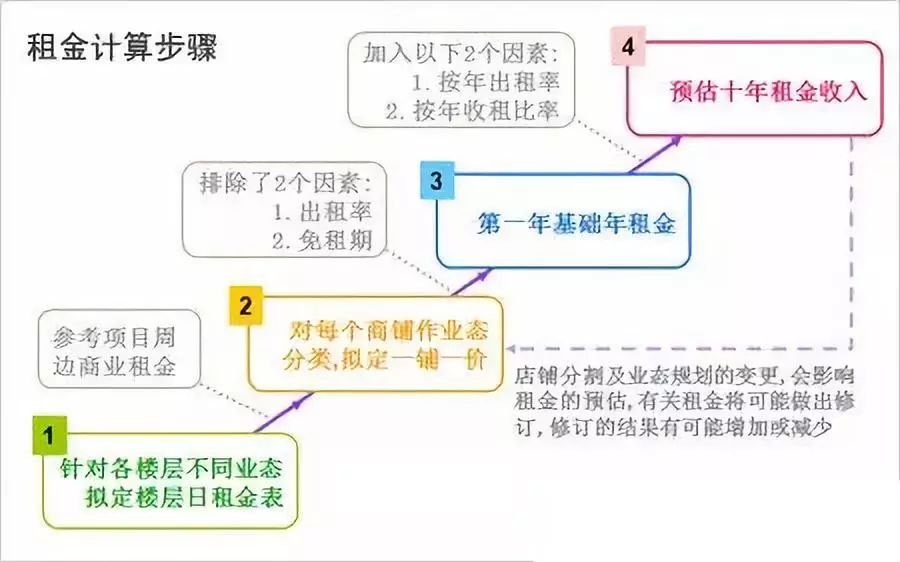

关于如何确定租借费用的探讨

一、引言

租借费用是租赁活动中不可或缺的一部分,它涉及到出租方和承租方的利益。

如何合理确定租借费用,既能保障出租方的收益,又能让承租方感到公平和接受,是一个需要综合考虑多方面因素的复杂问题。

本文将围绕这一主题展开讨论,旨在为读者提供有益的参考和建议。

二、租借费用的基本构成

租借费用通常由多个因素构成,这些因素反映了租赁资源的价值以及租赁期间可能产生的各种成本。一般来说,租借费用包括以下几个方面:

1. 资产价值:租赁物品或设备的价值是确定租借费用的基础。资产价值越高,相应的租借费用也会越高。

2. 租赁期限:租赁期限的长短直接影响到出租方的资金占用和收益。通常情况下,租赁期限越长,租金会越高。

3. 利率:如果租赁涉及融资,利率将成为租借费用中的一个重要因素。利率的高低直接影响到承租方需要支付的利息。

4. 维护费用:租赁期间,设备的维护、保养和修理费用也是租借费用的一部分。这些费用通常根据设备的类型和状况而定。

5. 保险费用:为了保障租赁物品的安全,可能需要购买相应的保险。保险费用会根据物品的价值和保险类型而有所不同。

6. 其他费用:如管理费、税费等也可能构成租借费用的一部分。

三、确定租借费用的原则和方法

在确定租借费用时,应遵循以下原则和方法:

1. 公平市场价值原则:租借费用应基于租赁物品的公平市场价值,确保双方在交易中的公平性。

2. 风险评估:对租赁物品的价值和风险进行评估,以更准确地确定租借费用。

3. 综合考虑上述因素:在确定租借费用时,要综合考虑资产价值、租赁期限、利率、维护费用、保险费用和其他因素。

4. 市场调研:了解同类物品或设备的租赁市场情况,为确定租借费用提供参考。

5. 谈判和协商:出租方和承租方应进行充分的沟通和协商,以确保租借费用的合理性和双方的可接受性。

四、影响租借费用的外部因素

除了基本构成因素外,还有一些外部因素可能影响租借费用的确定。这些因素包括:

1. 宏观经济环境:例如,经济繁荣时期,租赁需求可能增加,导致租借费用上升;而在经济衰退时期,则可能出现相反的情况。

2. 政策法规:政府的租赁政策、税法等相关法规可能影响租赁市场的供需关系,从而影响租借费用。

3. 行业竞争状况:如果租赁市场竞争激烈,出租方可能会降低租借费用以吸引客户;反之,如果市场供不应求,则可能导致租金上涨。

4. 技术进步和市场需求变化:随着技术的发展和市场需求的变化,某些设备的价值可能发生变化,从而影响租借费用的确定。

五、案例分析

为了更好地理解如何确定租借费用,我们可以通过一个实际案例进行分析。

例如,某公司需要租赁一台生产设备,在确定租借费用时,需要考虑该设备的资产价值、租赁期限、利率、维护费用和保险费用等因素。

同时,还需要了解同类设备的租赁市场情况,以便为谈判和协商提供参考。

通过双方充分的沟通和协商,达成一个公平、合理的租借费用。

六、结论

确定租借费用是一个复杂的过程,需要综合考虑多方面因素。

为了确保双方的利益和公平性,出租方和承租方应充分了解租赁物品的价值和风险,进行充分的市场调研和谈判协商。

同时,还应关注外部因素的变化,以便及时调整租借费用。

希望本文能为读者提供有益的参考和建议。

固定资产有怎样的入帐方法?

一、固定资产应按其取得时的成本作为入账价值,取得时的成本包括买价、进口关税等税金、运输和保险等相关费用,以及为使固定资产达到预定可使用状态前所必要的支出。

固定资产取得时的成本应当根据具体情况分别确定:(一)外购固定资产的成本包括买价、增值税、进口关税等相关税费,以及为使固定资产达到预定可使用状态前所发生的可直接归属于该资产的其他支出,如场地整理费、运输费、装卸费、安装费和专业人员服务费等。

(二)自制、自建的固定资产,按建造该项资产达到预定可使用状态前所发生的必要支出作为其成本。

(三)投资者投入的固定资产,按投资各方确认的价值作为其成本。

(四)融资租入的固定资产,按照租赁协议或者合同确定的价款,加上运输费、途中保险费、安装调试费以及融资租入固定资产达到预定可使用状态前发生的利息支出和汇兑损益后的金额作为其成本。

(五)接受捐赠的固定资产,捐赠方提供了有关凭据的,按凭据上标明的金额加上应支付的相关税费,作为固定资产的成本;如果捐赠方未提供有关凭据,则按其市价或同类、类似固定资产的市场价格估计的金额,加上由企业负担的运输费、保险费、安装调试费等作为固定资产成本。

(六)盘盈的固定资产,按其市价或同类、类似固定资产的市场价格,减去按该项资产的新旧程度估计的价值损耗后的余额作为其成本。

(七)经批准无偿调入的固定资产,按调出单位的账面价值加上发生的运输费、安装费等相关费用作为其成本。

二、固定资产增加的账务处理。

(一)购入不需要安装的固定资产,按买价加上相关税费以及使固定资产达到预定可使用状态前的其他支出作为入账价值,借记本科目,贷记“银行存款”等科目。

购入需要安装的固定资产,先记入“在建工程”科目,待安装完毕交付使用时再转入本科目。

(二)自行建造完成的固定资产,按建造资产达到预定可使用状态前所发生的必要支出作为入账价值,借记本科目,贷记“在建工程”科目。

建造资产达到预定可使用状态前所发生的必要支出,包括小企业以专门借款购建的固定资产,在达到预定可使用状态前实际发生的借款费用等。

(三)投资者投入的固定资产,按投资各方确认的价值,借记本科目,贷记“实收资本”等科目。

(四)融资租入的固定资产,应当在本科目项下单设明细科目进行核算。

小企业应在租赁开始日,按租赁协议或者合同确定的价款、运输费、途中保险费、安装调试费以及融资租入固定资产达到预定可使用状态前发生的借款费用等,借记本科目(融资租入固定资产),按租赁协议或者合同确定的设备价款,贷记“长期应付款———应付融资租赁款”科目,按支付的其他费用,贷记“银行存款”等科目。

租赁期满,如合同规定将固定资产所有权转归承租企业,应进行转账,将固定资产从“融资租入固定资产”明细科目转入有关明细科目。

(五)接受捐赠的固定资产,按确定的入账价值,借记本科目,贷记“待转资产价值”科目。

(六)盘盈的固定资产,按其市价或同类、类似固定资产的市场价格,减去按该项资产的新旧程度估计的价值损耗后的余额,借记本科目,贷记“营业外收入”科目。

(七)经批准无偿调入的固定资产,按确定的成本,借记本科目,贷记“资本公积”科目

年轻人比较适合什么样的工作,我都在工地上开塔机,觉得很无聊,该换什么工作比较适合

应该找一份有激情,和年轻人在一起的 工作!

融资租赁的会计处理

执行企业会计制度的企业融资租人固定资产,应当在租赁开始日,按租赁开始日租赁资产的原账面价值与最低租赁付款额的现值两者中较低者作为入账价值,借记“在建工程”或“固定资产”科目,按最低租赁付款额,贷记“长期应付款-应付融资租赁款”科目,按其差额,借记“未确认融资费用”科目。

在租赁开始日,按最低租赁付款额入账的企业,应按最低租赁付款额,借记“固定资产”等科目,贷记“长期应付款-应付融资租赁款”科目。

按期支付融资租赁费时,借记“长期应付款-应付融资租赁款”科目,贷记“银行存款”科目。

租赁期满,如合同规定将设备所有权转归承租企业,应当进行转账,将固定资产从“融资租人固定资产”明细科目转入有关明细科目。

高防国内云服务器,国内高防物理机独立服务器就找虎跃云-www.huyuekj.com