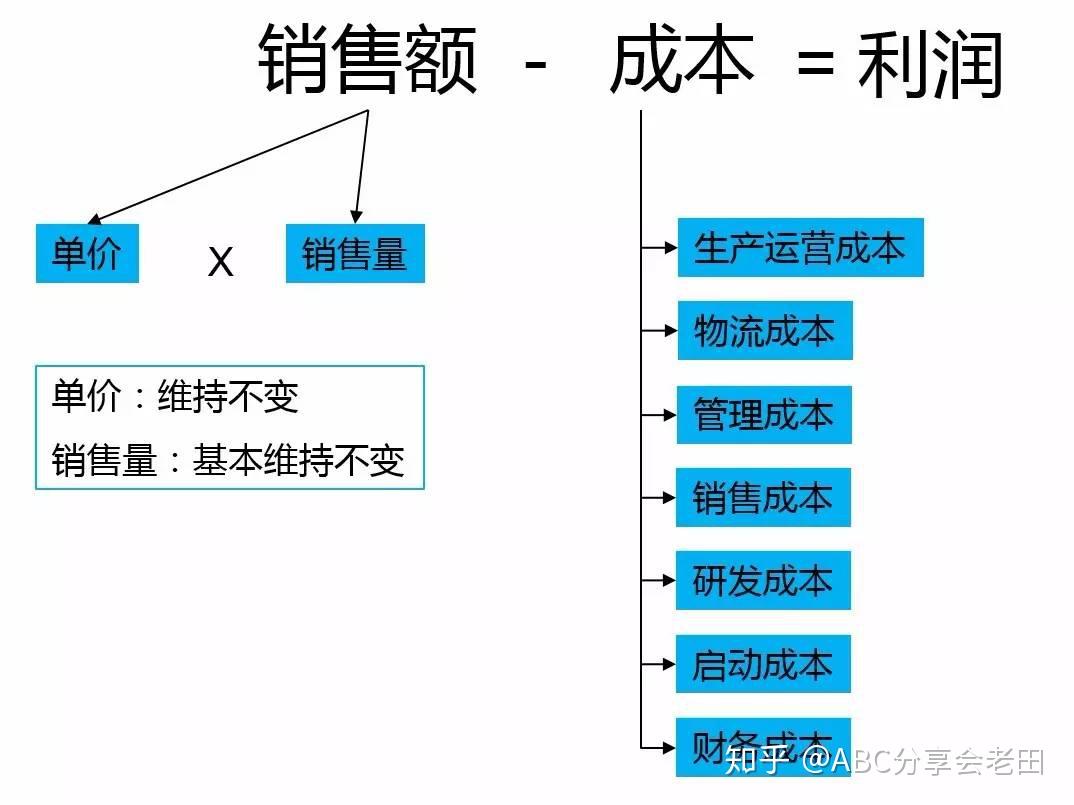

投入成本分布策略及其影响

在现代商业运营中,如何合理分布投入成本是企业经营管理的重要一环。

投入成本不仅关乎企业的盈利状况,也直接影响到企业的市场竞争力与长期发展。

本文将详细探讨投入成本的分布策略及其对企业运营的影响。

一、投入成本的构成

投入成本主要包括以下几个方面:

1. 原材料成本:生产产品或提供服务所需的原材料费用。

2. 人力资源成本:员工的工资、培训费用以及福利待遇等。

3. 设备及运营成本:购置和维护生产设备、办公设施及日常运营所需费用。

4. 研发与创新成本:新产品研发、技术创新以及市场拓展等费用。

5. 市场营销成本:广告推广、品牌建设及市场活动等费用。

二、投入成本的分布策略

投入成本的分布策略应根据企业的实际情况和市场环境进行调整,以下是一些常见的投入成本分布策略:

1. 均衡分布策略:将投入成本均衡地分配到各个环节,确保企业整体运营的稳定。这种策略注重平衡,适用于市场稳定、产品成熟的企业。

2. 重点投入策略:根据企业发展战略和市场状况,将更多资源投入到关键领域,如研发创新、市场营销等。这种策略有助于提高企业的核心竞争力。

3. 成本优化策略:通过优化流程、提高效率等方式降低投入成本。企业可分析各环节的成本效益,调整资源分配,实现成本优化。

三、投入成本分布的影响因素

投入成本的分布受到多种因素的影响,以下是一些主要因素:

1. 市场需求:市场需求旺盛时,企业可能需要增加生产投入以满足市场需求;而在市场需求下降时,企业可能需要调整投入成本分布,以降低风险。

2. 竞争格局:激烈的竞争可能导致企业在营销、研发等方面加大投入,以提高市场份额和竞争力。

3. 技术进步:技术进步可能改变生产流程、降低成本或创造新的市场机会,从而影响投入成本的分布。

4. 企业战略:企业的长期发展战略影响投入成本的分布,如拓展新市场、开发新产品等都需要相应的投入。

5. 经济环境:经济环境的变化,如利率、汇率、税率等,都会影响企业的投入成本。

四、投入成本分布的实践应用

在实际运营中,企业应根据自身情况和市场环境灵活调整投入成本的分布。以下是一些实践应用的例子:

1. 制造业企业:在原材料成本较高的情况下,制造业企业可能更倾向于优化生产流程、提高生产效率以降低生产成本。同时,为了保持市场竞争力,企业还可能在研发和创新方面加大投入,以提高产品质量和竞争力。

2. 互联网企业:互联网企业通常需要在市场营销和产品研发方面投入大量资金。在市场竞争激烈的情况下,企业可能需要通过加大营销投入来提高品牌知名度和市场份额。同时,为了保持技术优势,企业还需在研发方面持续投入。

3. 服务业企业:服务业企业在人力资源和运营成本方面的投入较大。为了提高客户满意度和忠诚度,企业可能需要加大员工培训和服务设施投入。同时,通过优化运营流程和管理效率,降低运营成本,提高盈利能力。

五、结论

合理的投入成本分布对于企业运营和发展具有重要意义。

企业应根据市场环境、竞争态势和自身条件灵活调整投入成本的分布策略,以实现盈利能力和市场竞争力的平衡。

同时,企业还应关注成本控制和效率提升,以实现可持续发展。

制造费用的归集和分配的核算

一)某工业企业设有一个基本生产车间和一个辅助生产车间。

前者生产甲、乙两种产品;后者提供一种劳务。

4月份发生有关的经济业务如下:(1)领用原材料元。

其中直接用于产品生产5600元,用作基本生产车间机物料1510元;直接用于辅助生产2620元,用作辅助生产车间机物料810元;用于行政管理部门1030元。

借:生产成本——直接生产成本——直接材料 5 600借:制造费用——基本生产车间 1 510借:生产成本——辅助生产成本 2 620借:制造费用——辅助生产车间 810借:管理费用 1 030贷:原材料 11 570(2)应付工资8400元。

其中基本生产车间生产工人工资3200元,管理人员工资1400元;辅助生产车间生产工人工资1500元,管理人员工资700元;行政管理部门人员工资1600元。

借:生产成本——直接生产成本——直接工资 3 200借:制造费用——基本生产车间 1 400借:生产成本——辅助生产成本 1 500借:制造费用——辅助生产车间 700借:管理费用 1 600贷:应付职工薪酬——应付工资 8 400(3)按工资的14%提取职工福利费。

借:生产成本——直接生产成本——直接工资 448借:制造费用——基本生产车间 196借:生产成本——辅助生产成本 210借:制造费用——辅助生产车间 98借:管理费用 224贷:应付职工薪酬——应付福利费 1 176(4)计提固定资产折旧费6140元。

其中基本生产车间2850元,辅助生产车间1320元,行政管理部门1970元。

借:制造费用——基本生产车间 2 850借:制造费用——辅助生产车间 1 320借:管理费用 1 970贷:累计折旧 6 140(5)用银行存款支付开创费用4020元。

其中基本生产车间1980元,辅助生产车间960元,行政管理部门1080元。

借:制造费用——基本生产车间 1 980借:制造费用——辅助生产车间 960借:管理费用 1 080贷:银行存款 4 020该企业辅助生产的制造费用通过“制造费用”科目核算。

基本生产车间的制造费用按产品机器工时比例分配,其机器工时为:甲产品910小时,乙产品818.25小时。

辅助生产车间提供的劳务采用直接分配法,其中应由基本生产车间负担5890元,应由行政管理部门负担2328元。

要求:(1)编制各项费用发生的会计分录,归集和分配辅助生产和基本生产的制造费用。

答:各费用发生会计分录见上。

辅助生产制造费用810+700+98+1320+960=3888结转:借:生产成本——辅助生产成本 3 888贷:制造费用——辅助生产车间 3 888结转后辅助生产总成本:2620+1500+210+3888=8218元。

借:制造费用——基本生产车间 5 890借:管理费用 2 328贷:生产成本——辅助生产成本 8 218基本生产车间共发生制造费用:1 510+1 400+196+2 850+1 980+5 890=13 826甲产品分配:13 826*910/(910+818.25)=7 280乙产品分配:13 820*818.25/(910+818.25)=6 546借:生产成本——直接生产成本——制造费用——甲产品 7 280借:生产成本——直接生产成本——制造费用——乙产品 6 546贷:制造费用 13 826(2)计算基本生产车间甲、乙产品的应分配的制造费用。

答:如(1)中所示:基本生产车间共发生制造费用:1 510+1 400+196+2 850+1 980+5 890=13 826甲产品分配:13 826*910/(910+818.25)=7 280乙产品分配:13 820*818.25/(910+818.25)=6 546借:生产成本——直接生产成本——制造费用——甲产品 7 280借:生产成本——直接生产成本——制造费用——乙产品 6 546贷:制造费用 13 8263 登记辅助生产成本 制造费用-基本生产制造费用和制造费用-辅助生产制造费用答:设置多栏式账页,将上述分录中涉及项目逐笔登记到明细账中即可。

多栏式账页的栏次为各科目的明细科目,如“人工成本”、“制造费用”、“材料”等。

是如何进行成本的归集与分配的?

成本的归集一般都是由仓管或统计叫给会计的,归集一般不是会计自己动手,除非很小的企业,分配才是会计要做的事情,这个具体分配一般每个企业都有其特定的方法,这个的具体分析了,要是小企业你就要按产量直接分配就OK 了

围巾、手套、帽子怎样成本核算准确?

如何核算成本:首先归集产品的材料成本,一般都需要技术部门提供产品的BOM(物料清单),以确保按订单或者生产计划生产的时候领料的准确。

(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科目转出,来料不良属于供应商的责任,退返供应商有退货和换货两种处理方式)。

接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。

在线是否分摊人工,可根据公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品,如果核算在制品的人工,可以根据投入工时、完工程度、投料的比重作为依据来分摊。

制费的分摊:选择投入工时或者完成工时或者机器工时来分摊当月的制费,也可选择人工工时和机器工时并行的办法(部分费用采用机器工时分摊,部分采用人工工时分摊)。

在线是否分摊,同直接人工的做法。

成本分析:可按当月销售分析毛利率、净利率;完全成本法(做分产品损益表将期间费用选择一定标准分摊给产品)下的净利率;可按当月生产当月全部销售的假设做以上两个成本分析表(因为当月的实际业绩并未在销售中全部体现,当月的生产全部销售与当月投入的成本费用配比,更能反映企业的经营成果);费用的分析,可以做当月的人工、制费、期间费用除当月的投入工时、销售工时,以便与以前月份的单位工时费用比较。

发现费用异常需要查找原因,给管理提供有用的信息。

高防云服务器/独立服务器联系QQ:262730666