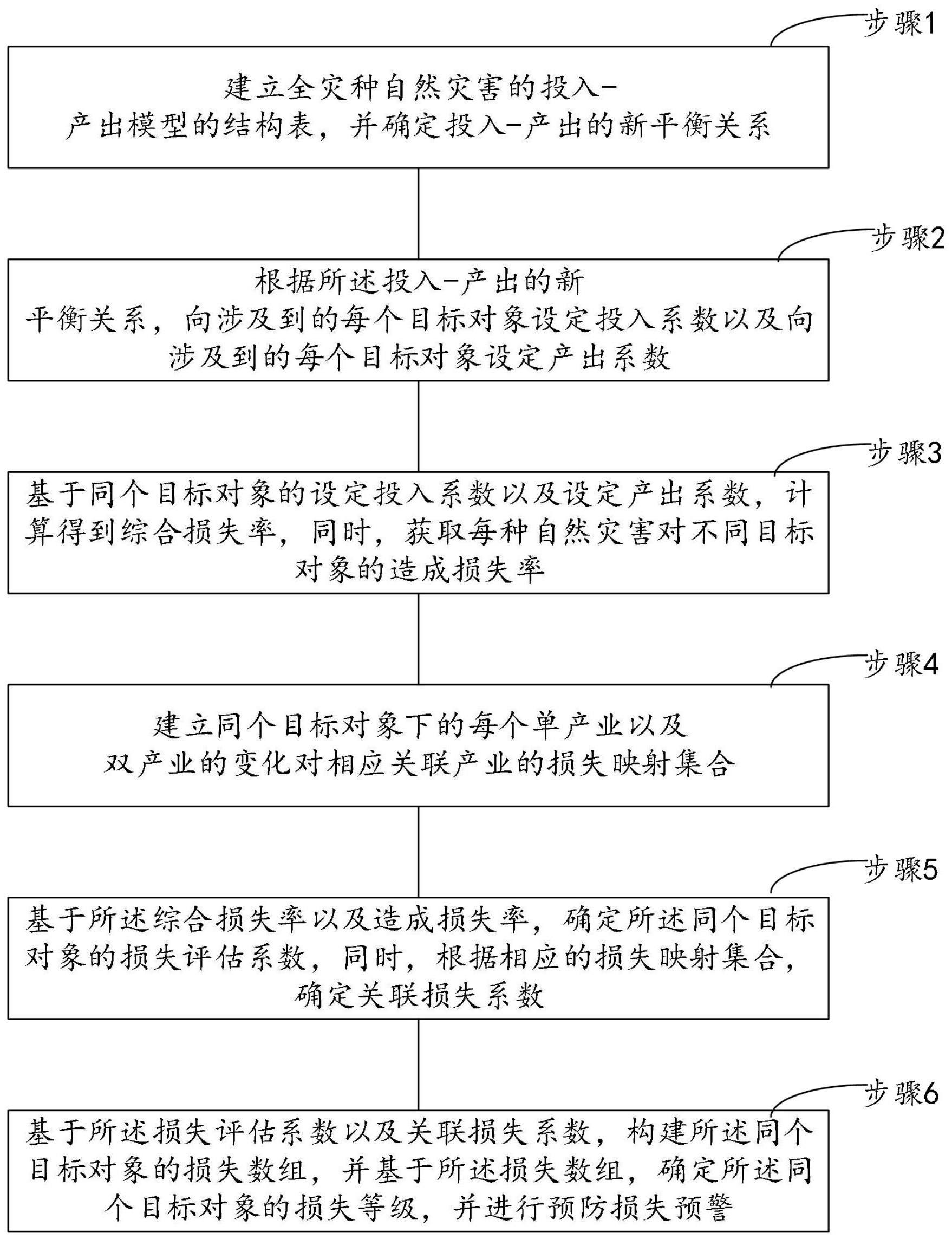

损失评估:自然灾害后的影响及应对措施

一、引言

随着全球气候变化的影响日益显著,自然灾害的发生频率及其带来的损失逐年上升。

对于灾害损失的正确评估,是灾后恢复重建、制定应对策略的关键环节。

本文旨在探讨损失评估的重要性、方法及其在自然灾害应对中的应用。

二、损失评估的重要性

损失评估是灾害管理中的核心环节,它涉及对灾害造成的直接或间接损失进行系统的收集、整理、分析和表达。

这些损失可能包括人员伤亡、财产损失、基础设施破坏、农业生产损失、生态环境破坏等。

通过对这些损失的评估,我们可以:

1. 更好地了解灾害的实际影响,为政府决策提供依据。

2. 评估灾害对经济社会发展的影响,为灾后恢复提供数据支持。

3. 为保险行业提供理赔依据,保障受灾群众的合法权益。

4. 为科研人员和学者提供研究数据,推动灾害研究的小哥发展。

三、损失评估的方法

1. 现场调查法:通过实地走访受灾地区,收集灾情数据。这种方法直观、准确,但工作量大,需要大量的人力物力支持。

2. 遥感技术:利用卫星遥感、无人机等技术,对受灾地区进行快速评估。这种方法具有覆盖范围广、效率高的优点,但受天气和地形等因素影响。

3. 模型模拟法:通过建立灾害模型,模拟灾害发生过程,评估灾害损失。这种方法需要大量的数据支持和专业的技术团队,但可以在灾害发生前进行预测评估。

四、损失评估在自然灾害应对中的应用

1. 灾后救援与响应:通过对灾害损失的快速评估,可以确定救援优先级和救援资源分配,提高救援效率。

2. 灾后恢复与重建:损失评估为政府制定灾后恢复计划提供依据,确保重建工作的顺利进行。

3. 灾害预警与预防:通过对历史灾害数据的分析,结合损失评估结果,可以预测未来灾害的发展趋势,为灾害预防提供有力支持。

4. 灾害风险管理:损失评估有助于了解地区灾害风险状况,为制定风险管理策略提供依据。

五、案例分析

以某地区遭受的洪水灾害为例,通过对受灾区域的损失评估,发现该次洪水造成了大量房屋损毁、农作物减产、基础设施瘫痪等问题。

评估结果还显示,受灾群众的生活受到了严重影响,需要紧急援助和灾后重建。

基于这些评估结果,政府迅速调集救援资源,开展救援工作;同时,制定灾后恢复计划,投入资金进行基础设施建设、农业生产恢复等。

这些措施有效地缓解了灾情,降低了灾害对经济社会发展的影响。

六、结论

损失评估在自然灾害应对中发挥着至关重要的作用。

通过对灾害损失的全面评估,我们可以更好地了解灾害的实际影响,为政府决策、灾后恢复、科研研究等提供有力支持。

随着科技的发展,我们应不断探索新的损失评估方法,提高评估的准确性和效率,为应对自然灾害提供有力保障。

七、建议

1. 加强损失评估的科研投入,提高评估技术的水平。

2. 建立完善的损失评估体系,包括数据采集、整理、分析等环节。

3. 加强灾害预警和预防措施的研究,降低灾害发生的概率和影响。

4. 提高公众对损失评估的认识和参与度,形成全社会共同参与防灾减灾的良好氛围。

损失评估是自然灾害应对中的关键环节。

我们需要不断提高损失评估的准确性和效率,为应对自然灾害提供有力保障。

同时,我们还需加强科研投入和公众教育,提高全社会的防灾减灾意识,共同应对全球气候变化带来的挑战。

如何评估应收帐款 !什么是追溯性评估 十分感激啊!

应收款项的评估,就是按照特定目的和法定的标准及程序,对应收款项现时价格进行评估和估算。它具体可分为应收帐款的评估和应收票据的评估。

一、应收帐款的评估

按照应收帐款到期否可将应收帐款分为到期的应收帐款和未到期的应收帐款。

(一)到期的应收帐款评估

到期应收帐款评估的计算公式为:

到期应收帐款到期应收帐款到期应收帐款已预计到期应收 = ― ― 评估价值帐面价值 确定的坏帐损失帐款坏帐损失

(三)应收帐款评估的步骤

1.审查核实。

主要是审查企业申报的坏帐损失及有关证明材料。

核实应收帐款的有关资料,并与债务方进行核对。

2.调查判断。

一是调查判断债务人的偿债能力,二是调查判断债务人的信用情况。

3.估计坏帐损失。

4.确定评估结论。

(四)坯帐损失的估计方法

1.销货百分比法。

所谓销货百分比法是指按赊销金额的一定百分比来估计坏帐损失。

这种估计不是指特定的某一笔应收帐款将会发生坏帐损失,而是根据过去的经验估计出赊销金额中平均发生坏帐损失的百分数。

坏帐损失百分数的确定通常用前期坏帐损失实际数与前期赊销净额实际数之比来替代。

则本期坏帐损失的计算公式则为:

前期坏帐损失 本期坏帐损失=本期赊销净额×————————×100% 前期赊销净额

2.应收帐款帐龄分析法。

所谓应收帐款帐龄分析法,是根据应收帐款帐龄的长短来估计坏帐损失的方法。

其基本依据是应收帐款的帐龄过期越长,则帐款不能全部收回的可能性对超过结算期限的应收帐款再按照拖欠时间的长短划分为若干个阶段(如分为拖欠一个月、三个月、六个月、十二个月和十个月以上五个阶段),归类排队并列表反映,按阶段估计坏帐损失的百分比,进而计算坏帐损失金额。

3.应收帐款余额比例法。

所谓应收帐款余额比例法,即按照应收帐款帐面余额的一定比例,估计坏帐损失。

二、应收票据的评估

按照应收标据是否计算利息及到期否,应收标据可具体分为到期有息应收票据、到期无息标据、未到期有息标据和未到期标据四种,因此,应收标据的评估亦分为:

(一)到期有息应收票据的评估

到期有息应收票据评估计价是指应收标据标面金额与利息之和,

计算公式为:

到期有息应收票评估价值=到期有息应收票据票面金额+应得利息

(二)到期无息应收票据的评估

到期无息应收票据到期后,只按票票面金额收回款项,所以其评估价值即等于无息应收票据的票面金额。

即:到期无息应收票据廉政估价值=到期无息应收票据票面金额。

(三)未到期无息应收票据的评估

未到期限无息应收票据可以按照票据的贴现收,人微言轻未到期无息应收票据的评估价值。

票据贴现,就是企业为为资金周转的需要,通过背书手续,将尚未到付款日期的应收标据向银行申请贴现。

银行审核同意后,按一定的利率(贴现率)从应收标据的票面金额中扣取自贴现日起到票据到期日止的利息(贴现息)后,以余额支付给企业。

应收票据(未到期无息)贴现所得额的基本计算公式为:

应收票据(未到期无息)贴现所得额(即标据评估价值)

=应收票据到期金额-应收标据到期金额×贴现率×贴现天数

(四)未到期有息应收票据的评估

未到期有息应收票据瑟未到期无息应收票据的差别在于到期价值应加上利息收入。

应收票据(未到期有息)贴现所得额的基本计算公式为:

应收票据(未到期有息) 应收票据到期应收票据到期 =- ×贴现率×贴现天数 贴现所得额(即标据评估价值) 本息金额会计本息金额合计

汽车保险查勘员主要感哪方面的工作

先简单给你讲讲财产保险的理赔流程:接报案–调度–现场查勘及定损–核损–理算–核赔–结案归档。

你所说的保险查勘员岗位就是理赔流程中的现场查勘及定损岗位,主要负责事故的现场查勘(包括出险基本情况、现场、车辆、物、人等),车损及物损的损失确定,案件的取证调查。

它需要专业的知识,高度的责任心,较强的协调和沟通能力,吃苦耐劳的精神。

工作性质决定了这是一个很艰苦的工作岗位,但它也是一项很有挑战性的工作,锻炼一个人的各种能力。

如果有机会进入知名的大公司,如人保、平安、太平洋,我觉得应该是一个不错的选择和机会.

汽车保险的理赔流程是什么

一、报案保险公司接到客户的报案后,会及时派出专业人员赶赴出事现场,协助处理事故,分析事故原因,了解事故损失,告知理赔注意事项。

二、填写出险通知书通知书也就是索赔申请书。

对于上门报案的,由保险公司的接待人员指导报案人当场填写,对于其它方式报案的,在事故查勘、核定损失时,由保险公司的专业人员现场指导填写。

若被保险人是单位的,还需加盖单位公章。

三、核定损失因保险事故受损或造成第三者财产损坏,应当尽量修复。

修理前被保险人须会同保险公司检验,确定修理项目、修理方式和费用。

若客户自行修理,保险公司会重新核定甚至拒绝赔偿。

四、提供索赔单证保险合同规定,被保险人应在公安交通管理部门对交通事故处理结案之日10天内,向保险公司提交事故的有关必要单证: ⑴机动车辆保险单及批单正本原件、复印件; ⑵机动车辆保险出险/索赔通知书; ⑶行驶证及驾驶证复印件; ⑷赔款收据。

根据不同的事故性质还需要以下资料: a、火灾事故:⑸公安消防部门的火灾原因证明; b、自然灾害:⑹气象部门证明或灾害报道剪报; c、交通事故:由交警处理需⑺道路交通事故责任认定书及交通事故损害赔偿调解书;由法院处理需⑻民事判决书或民事调解书; d、财产损失需⑼车辆修理、施救费发票;⑽车辆损失相片;⑾财物损失清单;⑿财物损失修理、施救费发票;⒀财物损失相片;必要时还需要物价部门的损失评估鉴定书。

五、确认赔偿金额、领取赔款被保险人提供齐全、有效的索赔单证后,保险公司即根据条款、单证进行赔款理算,然后向被保险人说明赔偿标准和计算依据,若被保险人对赔款没有异议的,即可领取赔款。

一般情况下,赔款金额经双方确认后,保险公司在10天内一次赔偿结案。

高防云服务器/独立服务器联系QQ:262730666